Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

До 01.01.2015г. в налоговом учете были предусмотрены два вида разниц, связанных с изменением курса валюты:

- Курсовые по договорам, заключенным и оплачиваемым в иностранной валюте, которые образовывались из-за изменения официального курса валюты, установленного ЦБ РФ;

- Суммовые по договорам, стоимость которых выражена в условных единицах, а оплата производится в рублях по оговоренному сторонами курсу.

Учет данных разниц осуществлялся по-разному:

- Курсовые разницы признавались на дату погашения обязательств или на последнее число отчетного (налогового) периода, в зависимости от того, что произошло раньше.

- Суммовые разницы рассчитывались только на дату погашения задолженности, а при предварительной оплате на дату реализации ТМЦ. При этом данные разницы в части НДС при последующей оплате товаров не корректировались, а включались во внереализационные доходы (расходы) налогоплательщика.

По сделкам, заключенным до 01.01.2015г., этот порядок сохранился, поэтому рассмотрим пример, как учитываются суммовые разницы в подобном случае.

Пошаговая инструкция учета сделок в у.е., заключенных до 01.01.2015г., в 1С 8.3

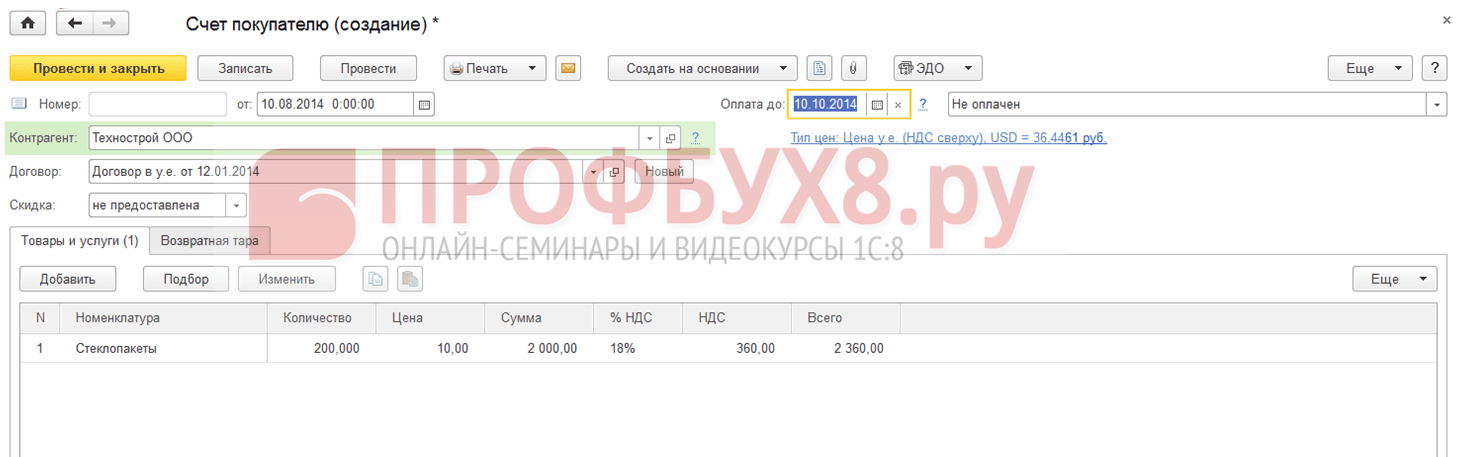

Рассмотрим пример. 10.08.2014г. ООО Ремина отгрузила покупателю ООО Техстрой товар на сумму 2 360 у.е., в том числе НДС 360 у.е. Согласно договору от 12.01.2014г. оплата производится в рублях по курсу ЦБ РФ на дату платежа. Товар оплачен 15.09.2014г.

Пошаговая инструкция по учету данной сделки представлена ниже в таблице:

Шаг 1

Оформим договор данной сделки в 1С 8.3:

При этом важно установить соответствующую функциональность программы:

Сформируем документ Счет покупателю в разделе Продажи → Счета покупателям → Создать:

Курсы валют в 1С 8.3 загружаем из интернета:

Шаг 2

Отразим в программе 1С 8.3 отгрузку товара. Документ Реализация товаров можно сформировать на основании Счета покупателю или из раздела Продажи:

При этом:

- Курс ЦБ РФ 36,4461 руб.;

- Счет-фактуру выданный вводим по ссылке в документе Реализация товаров:

Проверим проводки по документу (кнопка ДтКт):

Видим, что в 1С 8.3 отражена выручка в рублях и долларах. Проверим Книгу продаж (раздел Отчеты). Видим, что выручка и НДС отражены верно:

Шаг 3

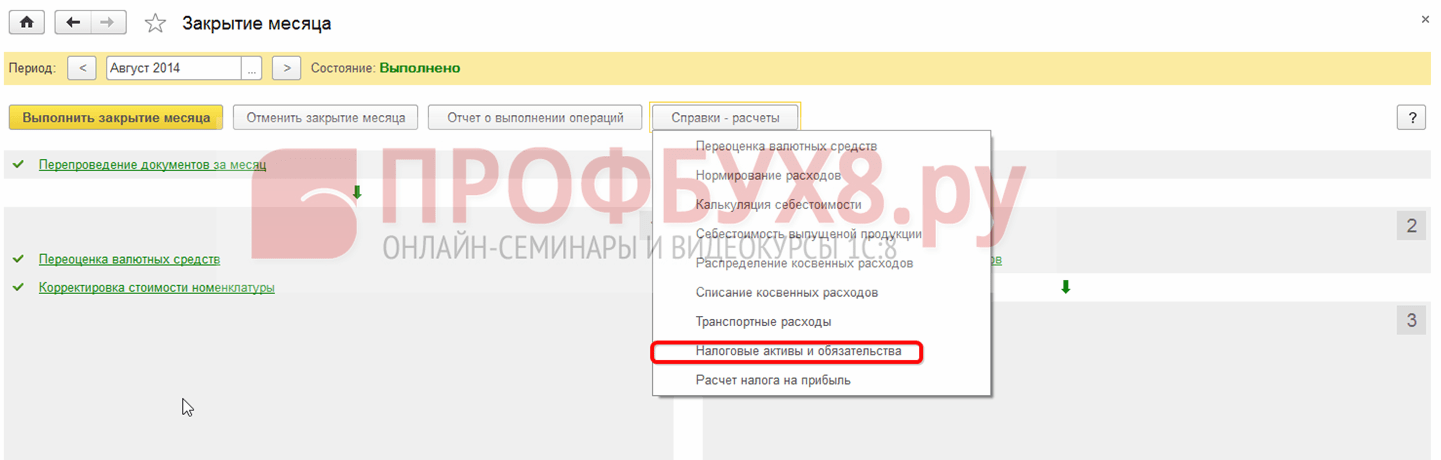

Зная, что курсовые разницы, в случае непогашения задолженности, рассчитываются на конец отчетного периода, сформируем документ Закрытие месяца за август 2014 года. Курс ЦБ РФ 36,9316 руб.:

Обратите внимание, что в меню появилась ссылка . Открыв команду Показать проводки по данной ссылке, увидим, что в бухгалтерском учете отражена курсовая разница в сумме 1 145,78 руб., которая сформировалась за счет изменения курса валюты на 31.08.2016г. :

Поскольку в налоговом учете курсовая разница не отражается, но имеются различия в бухгалтерском и налоговом учете – возникает временная разница. В нашем случае это постоянная разница, исходя из которой начислен отложенный налоговой актив в сумме 229,16 руб. (1 145,78×0,2=229,16 руб.) В 1С 8.3 это можно проверить по справке – расчету налоговых активов и обязательств.

Переходим к регламентной операции Закрытие месяца:

В 1С 8.3 расчет произведен верно:

Шаг 4

Отразим в программе 1С 8.3 оплату товара от 15.09.2014г. Переходим в раздел Банк и касса → Банковские выписки → Поступление на расчетный счет. Курс ЦБ РФ составил 37,6545 руб.:

Видим, что в налоговом учете сформировалась суммовая разница как разность выручки по курсам валюты на даты оплаты и отгрузки соответственно: }