Ponekad organizacije moraju kupiti ili prodati stranu valutu. Situacija može biti mnogo stvari. Na primjer, uvozite ili izvozite robu, šaljete djelatnike na službena putovanja u inozemstvo, otplaćujete kredit u stranoj valuti i sl.

Trenutačno zakonodavstvo obvezuje organizacije da revaloriziraju stanja u stranoj valuti u rublje po utvrđenom tečaju. Ako tečajna razlika nastane u pozitivnom smjeru za vas, ona se u računovodstvu prikazuje kao drugi prihod, au NU kao neposlovni prihod. Iznos negativne razlike uzima se u obzir na isti način, samo za troškove.

U ovom ćemo članku upotrijebiti primjer kako bismo pogledali kako se operacije konverzije valute provode u 1C 8.3 i razmotrili njihove transakcije, naime kupnju i prodaju valute.

Prije nego počnete raditi s valutom, morate konfigurirati program.

U slučaju da prijenos između računa u stranoj valuti i rubljama traje više od jednog dana, morat ćete koristiti posrednički račun.

Iz odjeljka "Glavno" idite na.

U prozoru koji se otvori pronađite stavku pod nazivom „Prilikom kretanja sredstava koristi se račun 57 „Transferi u prolazu““ i označite je zastavicom. Ovaj dodatak ne mora biti omogućen.

Također je preporučljivo provjeriti instalaciju drugog dodatka. U izborniku "Administracija" odaberite "Funkcionalnost". U prozoru s postavkama koji se pojavi otvorite karticu “Obračuni” i provjerite je li označen okvir “Obračuni u stranoj valuti i novčanim jedinicama”. Već smo ga instalirali prema zadanim postavkama.

U odjeljku "Imenici" odaberite "Valute".

Vidjet ćete popis svih valuta dodanih u program s njihovim tečajevima. U ovom obrascu kliknite na gumb “Preuzmi tečajnu listu...”.

Program će od vas tražiti da odaberete one strane valute za koje trebate preuzeti tečajeve. Odaberite potvrdne okvire i kliknite na gumb "Preuzmi i zatvori". Zadani je trenutni datum, ali se može promijeniti.

Sada možete izravno prijeći na naš primjer prodaje i kupnje valute u 1C 8.3.

Prodaja valute

Otpis deviza

Razmotrimo primjer kada naša organizacija treba prodati 7000 dolara Sberbanci za rublje. U početku se platni nalog kreira u 1C i na temelju njega. Sam nalog za plaćanje nećemo razmatrati, već ćemo odmah prijeći na obradu otpisa, budući da upravo taj nalog vrši potrebne transakcije.

Kao vrstu transakcije navedite “Druga obračuna s drugim ugovornim stranama”. Primatelj u našem slučaju je PJSC Sberbank. S njim smo već sklopili ugovor s obračunima u USD. Odabrano je na kartici ovog dokumenta. Slika ispod prikazuje karticu ovog ugovora.

Također ćemo izvršiti otpis knjigovodstvenog računa 52 (Devizni računi) i obračunskog računa 57.22 (Prodaja deviza). Osim toga, morate navesti svoju organizaciju i bankovni račun.

Pregledajmo dokument i pogledajmo njegove objave. Vidite da se nije reflektirao samo sam otpis, već i tečajne razlike.

Ako je valuta promijenila svoju vrijednost od posljednje valutne transakcije, knjiženje će se dodati u 1C za izračun revalorizacije valutnih stanja (ako je revalorizacija konfigurirana).

Primanje na tekući račun

Nakon što banka primi 7000 dolara, prenijet će nam ih u protuvrijednosti u rubljama. Program uzima u obzir dokument.

Potvrda se popunjava automatski nakon istovara iz banke klijenta. Ipak, preporuča se provjeriti ispunjene podatke, posebice račun i iznos.

Kretanje ovog dokumenta prikazano je na donjoj slici.

Kupnja valute

U slučaju kupnje valute u 1C 8.3, morate izvršiti iste radnje kao u prethodnom primjeru.

U ovoj situaciji, otpis će izgledati kao "Ostala poravnanja s drugom ugovornom stranom". U poslovima kupnje deviza umjesto 57,22 bit će 57,02 (Kupnja deviza). Primici na račun imat će oblik “Kupnja deviza”.

Do 01.01.2015 porezno računovodstvo predviđeno za dvije vrste razlika povezanih s promjenama tečaja:

- Mjenice po ugovorima zaključenim i plaćenim u stranoj valuti, koje su nastale zbog promjena službenog tečaja koji je utvrdila Središnja banka Ruske Federacije;

- Iznosi prema ugovorima, čiji su troškovi izraženi u konvencionalnim jedinicama, a plaćanje se vrši u rubljima po tečaju koji su dogovorile strane.

Te su razlike uzete u obzir na različite načine:

- Tečajne razlike su priznate na dan otplate obveze ili na zadnji dan izvještajnog (poreznog) razdoblja, ovisno o tome što je nastupilo ranije.

- Iznosne razlike obračunate su samo na dan otplate duga, au slučaju predujma na dan prodaje zaliha i materijala. Pritom se te razlike u PDV-u kod naknadnog plaćanja dobara nisu usklađivale, već su uključene u izvanposlovne prihode (rashode) poreznog obveznika.

Za transakcije sklopljene prije 01.01.2015. ova je procedura sačuvana, pa pogledajmo primjer kako se u tom slučaju uzimaju u obzir razlike u iznosu.

Upute korak po korak za računovodstvo transakcija u novčanim jedinicama sklopljenih prije 01.01.2015. u 1C 8.3

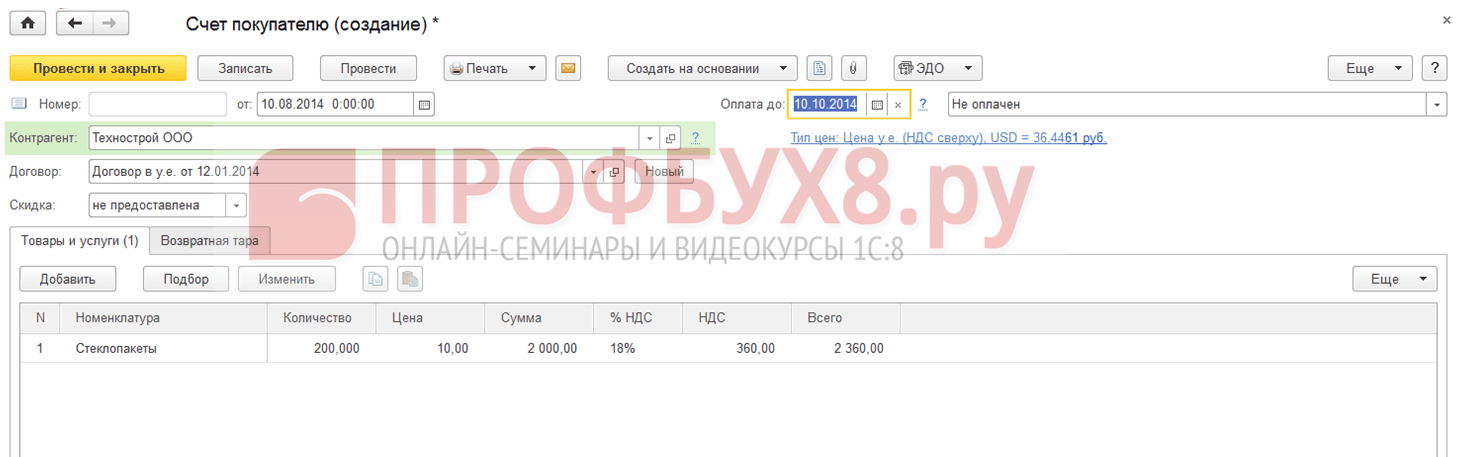

Pogledajmo primjer. 10.08.2014 Remina LLC isporučila je robu kupcu Tekhstroy LLC u iznosu od 2360 USD, uključujući PDV 360 USD. Prema sporazumu od 12.01.2014. Plaćanje se vrši u rubljima prema tečaju Središnje banke Ruske Federacije na dan plaćanja. Roba je plaćena 15.09.2014.

Upute korak po korak za računovodstvo ove transakcije prikazane su u tablici u nastavku:

Korak 1

Sastavimo ugovor za ovu transakciju u 1C 8.3:

Važno je instalirati odgovarajuću funkcionalnost programa:

Kreirajmo dokument Račun kupcu u dijelu Prodaja → Računi kupcima → Kreiraj:

Preuzimamo tečajeve u 1C 8.3 s Interneta:

Korak 2

Odrazit ćemo pošiljku robe u programu 1C 8.3. Dokument Prodaja robe može se generirati na temelju Računa kupcu ili iz rubrike Prodaja:

pri čemu:

- Tečaj Centralne banke Ruske Federacije je 36,4461 rublja;

- Izdani račun upisujemo preko poveznice u dokumentu Prodaja robe:

Provjerimo transakcije prema dokumentu (gumb DtKt):

Vidimo da 1C 8.3 odražava prihod u rubljama i dolarima. Provjerimo Knjigu prodaje (odjeljak Izvješća). Vidimo da su prihod i PDV ispravno prikazani:

3. korak

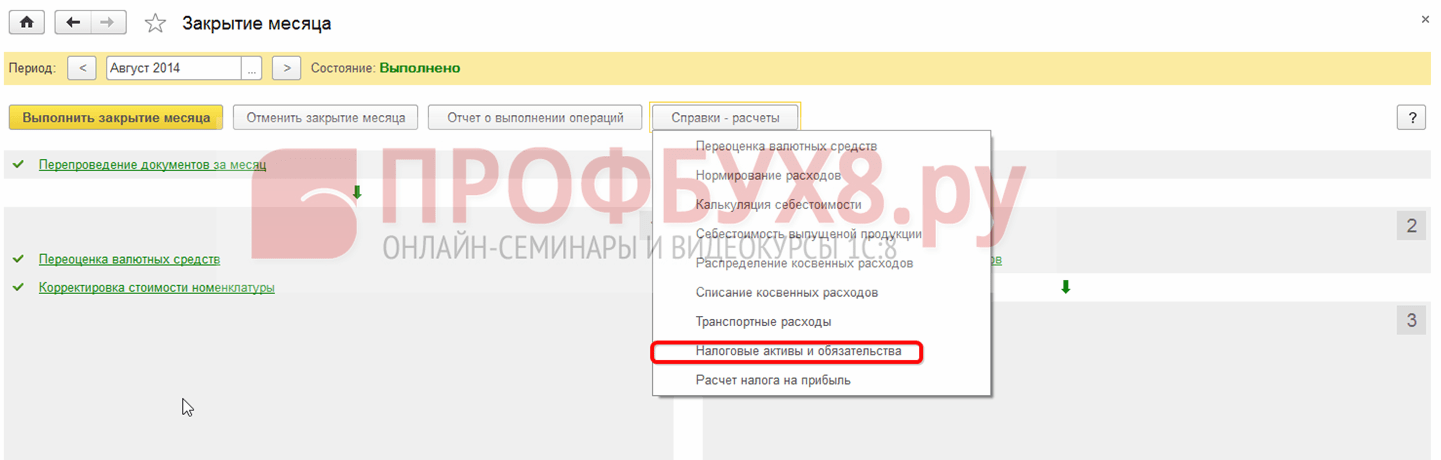

Znajući da se tečajne razlike, u slučaju neotplate duga, obračunavaju na kraju izvještajnog razdoblja, generirat ćemo dokument Zaključak mjeseca za kolovoz 2014. godine. Tečaj Središnje banke Ruske Federacije je 36,9316 rubalja:

Napominjemo da se u izborniku pojavila poveznica. Otvaranjem naredbe Prikaži transakcije pomoću ove poveznice vidjet ćemo da je u računovodstvenim evidencijama prikazana tečajna razlika u iznosu od 1.145,78 rubalja, koja je nastala zbog promjene tečaja na dan 31.08.2016. :

Budući da se tečajna razlika ne očituje u poreznom računovodstvu, ali postoje razlike u računovodstvenom i poreznom računovodstvu, nastaje privremena razlika. U našem slučaju, to je trajna razlika, na temelju koje se obračunava odgođena porezna imovina u iznosu od 229,16 rubalja. (1.145,78 × 0,2 = 229,16 rubalja) U 1C 8.3 to se može provjeriti pomoću potvrde - obračun poreznih sredstava i obveza.

Prijeđimo na rutinsku operaciju Zatvaranje mjeseca:

U 1C 8.3 izračun je napravljen ispravno:

Korak 4

Odrazit ćemo u programu 1C 8.3 plaćanje robe od 15. rujna 2014. Idite na odjeljak Banka i blagajna → Izvodi → Potvrda na tekući račun. Tečaj Središnje banke Ruske Federacije iznosio je 37,6545 rubalja:

Vidimo da je u poreznom knjigovodstvu ukupna razlika nastala kao razlika prihoda po tečajevima na datume plaćanja odnosno otpreme: )